監査の受審状況と公認会計士等で算出した点数が加点されます。

監査の受審状況

| 監査の受審状況 | W点数 | P点換算 |

|---|---|---|

| 会計監査人の設置 | 20 | 26 |

| 会計参与の設置 | 10 | 13 |

| 経理処理の適正を確認した旨の書類の提出 (様式第2号) | 2 | 3 |

| 無 | 0 | 0 |

会計監査人の設置

会計監査人が当該会社の財務諸表に対して、無限定適正意見又は限定付適正意見を表明している場合加点されます。

会計監査人

株式会社における機関のひとつで、会社の計算書類などを会計監査することを主な職務・権限とします。

公認会計士または監査法人が就任することが出来ます。

会計参与の設置

会計参与が会計参与報告書を作成している場合加点されます。

会計参与

株式会社に設置できる機関の1つで、取締役等と共同して計算書類等を作成します。

公認会計士または税理士が就任することが出来ます。

経理処理の適正を確認した旨の書類の提出 (様式第2号)

経理処理の適正を確認した旨の書類の提出により加点されます。

※署名ができるもの:公認会計士、税理士、登録1級建設業経理士

公認会計士

公認会計士として登録されている常勤者で、 「公認会計士法第28条に規定されている研修」を受講している者

税理士

税理士として登録されている常勤者で、「所属税理士会が認定する研修」を受講している者

登録1級建設業経理士

建設業経理士検定試験1級に合格し、合格した日の属する年度の翌年度の開始の日から起算して5年を経過しない常勤者

登録1級建設業経理士(講習受講者)

登録経理講習の1級受講者で、受講した日の属する年度の翌年度の開始の日から起算して5年を経過しない常勤者

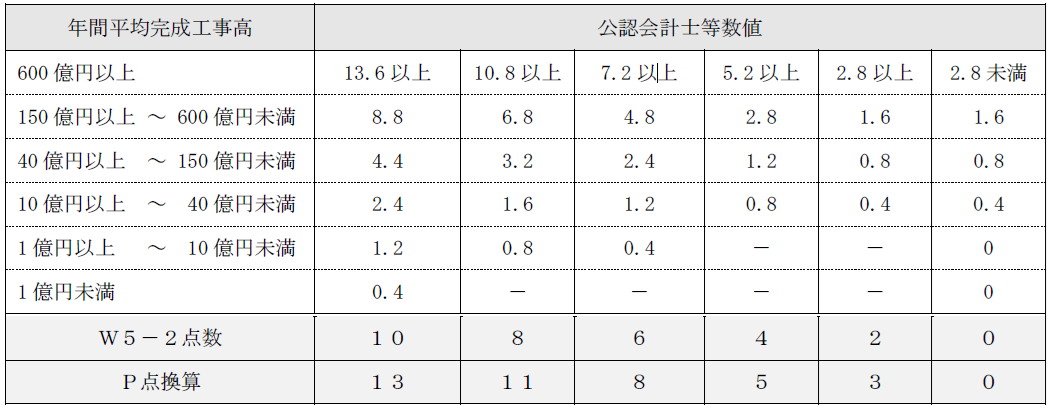

公認会計士等

評点テーブルに公認会計士等の数値を当てはめて評点を算出します。

①公認会計士等の数値を計算

| 資 格 | 数値 |

|---|---|

| 公認会計士、税理士、登録1級建設業経理士の数(一人当たり) | 1 |

| 登録2級建設業経理士(一人当たり) | 0.4 |

例:登録1級建設業経理士1名、登録2級建設業経理士2名 → 2.8

②評点テーブルに当てはめて計算

例:公認会計士等の数値2.8、年間平均完成工事高60億円の場合 → Wで6点加点