令和7年7月1日より、経営事項審査において「資本性借入金」を「自己資本」として取扱います。

令和7年3月31日以降の審査基準日から適用になります。(単独決算のみ対象)

資本性借入金の条件

償還条件

償還期間が5年超

期限一括償還

(同等に評価できる長期の据置期間が設定されている場合は該当しない )

金利設定

資本に準じ、配当可能利益に応じた金利設定

業績連動型が原則

債務者が厳しい状況にある期間は、これに応じて金利負担が抑えられるような仕組みが講じられていること

劣後性

法的破綻時の劣後性が確保されていること

(又は、少なくとも法的破綻に至るまでの間において、他の債権に先んじて回収されない仕組みが備わっていること)

貸出主

金融機関(政府系含む)または表で示す制度の借入であること

| 制度名 | |

|---|---|

| 挑戦支援資本強化特例制度 | 日本政策金融公庫 |

| 新型コロナウイルス感染症対策挑戦支援資本強化特別貸付制度 | 日本政策金融公庫 |

| 中小企業活性化協議会版「資本的借入金」 | |

| 中小企業活性化協議会版「資本的借入金」 | 新型コロナウイルス感染症対策挑戦支援資本強化特別貸付制度協調型 |

| 災害対応型劣後ローン | 日本政策金融公庫 |

| 産業復興機構による既往債権の買取制度 | |

| 危機対応業務による中小・中堅・大企業向け劣後ローン | 日本政策投資銀行・商工中金 |

| 株式会社東日本大震災事業者再生支援機構による既往債権の買取制度 | |

| 農林漁業経営資本強化資金 |

資本性借入金とみなす額

償還期限が5年未満の場合、毎年20%を負債計上します。

| 残存期間 | 資本とみなす部分 | 負債とみなす部分 |

|---|---|---|

| 5年以上 | 100% | – |

| 4年以上5年未満 | 80% | 20% |

| 3年以上4年未満 | 60% | 40% |

| 2年以上3年未満 | 40% | 60% |

| 1年以上2年未満 | 20% | 80% |

| 1年未満 | – | 100% |

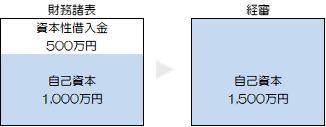

<例1>

資本性借入金500万

残存期間:5年以上(資本とみなす部分100%)

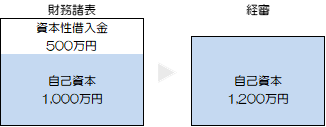

<例2>

残存期間:2年以上3年未満

(資本とみなす部分40%)

<例3>

残存期間:1年未満

(資本とみなす部分0%) →該当しない

申請準備

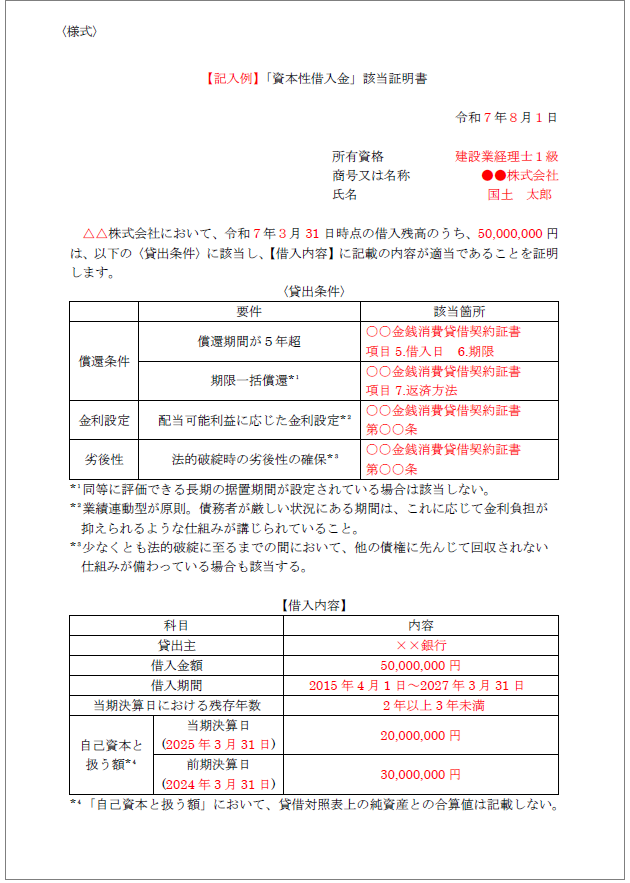

公認会計士、税理士、又は建設業経理士1級の者から借入金が資本性借入金に該当すること、自己資本とみなす金額に誤りがないことの証明を受けます。

(経審の W 公認会計士の数で加点の対象になる者で、所属先は社外でも問題ありません)

経営状況分析 提出書類

契約書等の根拠資料

「資本性借入金」該当証明書(写)

≪証明者が建設業経理士1級の場合≫

・登録経理試験の合格証明書

(合格した年度の翌年度の開始の日から5年経過していない者)

・登録経理講習の終了証

(受講した年度の翌年度の開始の日から5年経過していない者)

経営状況分析申請書

余白に「資本性借入金のうち自己資本とみなす金額」を記載

経営事項審査 提出書類

「資本性借入金」該当証明書(写)

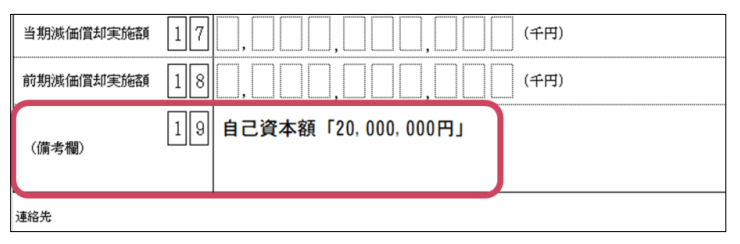

経営規模等評価申請書

「X2-1自己資本額」は、資本性借入金のうち自己資本とみなせる金額を加算した額を記載(2期平均の場合は前期にも加算し、平均額を算出)